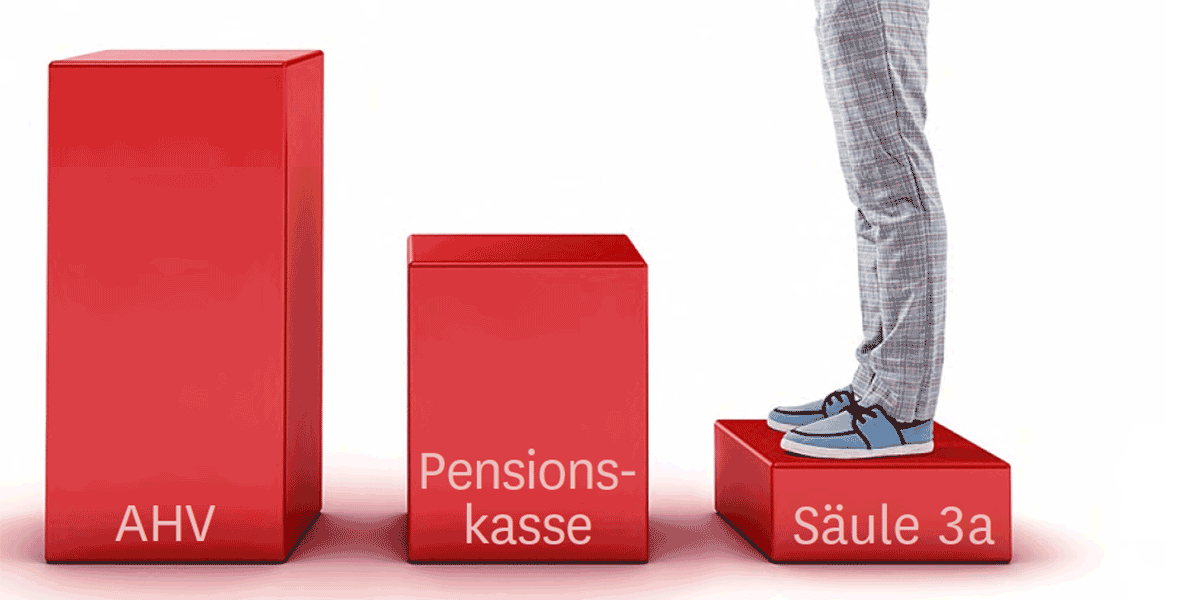

1 Was ist die Säule 3a?

Mit der Säule 3a spart man fürs Alter – sie ist eine Ergänzung zur AHV und der Pensionskasse. Auch Angestellte ohne Pensionskasse und Selbständigerwerbende dürfen in die Säule 3a einzahlen.

2 Was ist der Vorteil dieses Sparmodells?

Die Einzahlungen dürfen in der Steuererklärung vom steuerbaren Einkommen abgezogen werden. Und für das gesparte Guthaben in der Säule 3a muss man vor dem Bezug keine Vermögenssteuer bezahlen. Bei der Auszahlung der Gelder gilt ein milderer Steuertarif als für das Erwerbseinkommen.

3 Hat Sparen in der Säule 3a auch Nachteile?

Ja. Das einbezahlte Geld kann in der Regel bis zum 59. (Frauen) und 60. Lebensjahr (Männer) nicht mehr bezogen werden (Ausnahmen siehe Punkt 9). Die Verzinsung ist sehr gering – zurzeit höchstens 0,3 Prozent pro Jahr. Deshalb sind Einzahlungen in die Säule 3a trotz Steuervorteil im Vergleich zu direkten Anlagen in Aktien langfristig nicht unbedingt vorteilhaft.

4 Dürfen alle Sparer in die Säule 3a einzahlen?

Nein. Einzahlungsberechtigt sind grundsätzlich nur Erwerbstätige. Nichterwerbstätige wie etwa Hausfrauen, Hausmänner sowie Menschen mit Beeinträchtigung, die keinen Nebenverdienst haben, steht die Säule 3a nicht offen.

5 Darf man auch einzahlen, wenn man arbeitslos ist?

Ja. Denn Taggelder von Arbeitslosen gelten als Erwerbsersatzeinkommen. Einzahlungen sind jedoch nicht mehr erlaubt, wenn man ausgesteuert wird.

6 Dürfen Sparfreudige unbegrenzt einzahlen?

Nein. Erwerbstätige mit Pensionskasse dürfen maximal 6826 Franken einzahlen. Wer bei keiner Pensionskasse ist, darf höchstens 20 Prozent des Einkommens einzahlen – maximal 34 128 Franken. Wer zu viel einzahlt, wird vom Steueramt aufgefordert, bei der Bank den entsprechenden Betrag zurückzuverlangen.

7 Darf man nachzahlen, wenn man im Vorjahr nicht den maximal erlaubten Betrag eingezahlt hat?

Nein. Die Obergrenze gilt pro Person und Jahr. Auch wer mehrere 3a-Konten hat, darf nicht mehr einzahlen.

8 Wann muss man das Geld spätestens beziehen?

Bei Erreichen des AHV-Alters. Ausnahme: Wer weiterarbeitet, kann bis zur effektiven Erwerbsaufgabe weiter einzahlen sowie den Bezug um maximal fünf Jahre aufschieben. Kapitalbezüge aus der Säule 3a werden mit Barbezügen von Pensionskassen- und Freizügigkeitsgeldern zusammengezählt. Ein gestaffelter Bezug über mehrere Jahre hinweg kann sich daher lohnen.

9 Darf man das Ersparte auch vor 59 respektive 60 beziehen?

Ja. Etwa für den Kauf von selbstbewohntem Eigentum, für Umbauten und zur Rückzahlung von Hypotheken. Auf das 3a-Vermögen zugreifen kann auch, wer eine eigene Firma gründet, sich in die Pensionskasse einkauft oder auswandert.

10 Was passiert mit dem 3a-Guthaben bei einer Scheidung?

Die Gelder werden bei der Scheidung aufgeteilt, wenn die Ehegatten unter dem normalen Güterstand der Errungenschaftsbeteiligung stehen und das Guthaben während der Ehe vom Einkommen angespart worden ist.